리츠·WGBI·RWA 동시 부상, 2026 자산시장 돈의 흐름 완전 해부

사진 출처: 서울경제

도입부

한줄 요약: 지금 시장의 핵심 변화는 ‘가격이 오를 자산’ 찾기가 아니라, 실물 기반 현금흐름이 있는 자산으로 돈이 이동하는 구조적 전환이다.

왜 이 글을 읽어야 하냐면, 최근 뉴스가 서로 다른 분야처럼 보여도 사실 하나의 질문으로 연결되기 때문이다. 급락장에서 리츠가 방어 자산으로 주목받고, 한국의 WGBI 편입에도 환율이 기대만큼 즉각 반응하지 않으며, 크립토에서는 이더리움 수수료 급락 와중에도 RWA(실물자산 토큰화)가 가치 논리를 만들어내고 있다. 이 셋은 모두 “유동성 기대”보다 “지속 가능한 수익의 질”을 따지는 시장으로 이동 중이라는 신호다.

무슨 일이 있었나

최근 흐름을 사건 중심으로 정리하면 다음 네 가지다.

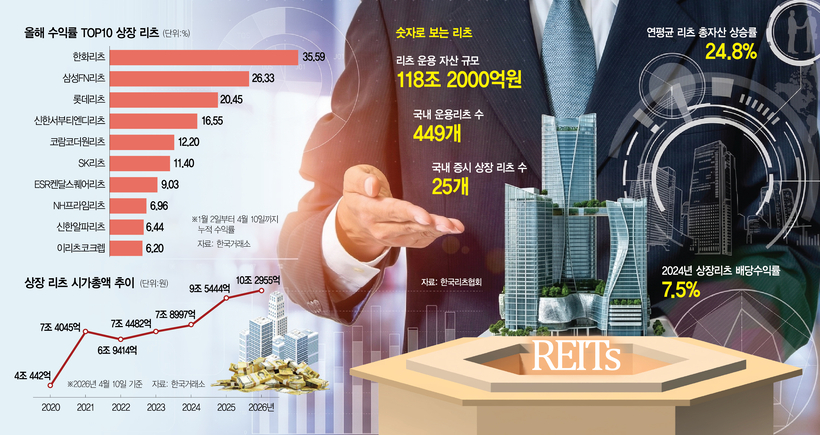

- 급락장 속 리츠의 방어 자산 역할 재조명

- 정책 차원의 리츠 세제 지원 기대 확대

- WGBI 편입에도 환율 반응이 지연되는 괴리

- 가상자산 시장에서 RWA 중심 가치 재평가

리츠는 변동성이 큰 주식장에서도 배당 기반 현금흐름이 있다는 이유로 다시 주목받고 있다. 동시에 정부의 분리과세 혜택 추진은 개인자금 유입 기대를 키운다. 한편 WGBI 편입으로 대규모 외국인 채권 자금 유입 기대가 생겼지만, 환율은 단기적으로 ‘생각보다 덜 움직이는’ 모습을 보였다. 크립토 시장에서는 거래 수수료 하락 같은 단기 지표보다, 실물 수익과 연결된 RWA 내러티브가 가치평가의 중심축으로 부상하고 있다.

배경과 맥락

왜 이런 일이 지금 동시에 벌어질까? 핵심 배경은 세 가지다.

1) 유동성 장세에서 현금흐름 장세로의 전환

저금리 시대에는 “성장 기대”만으로도 높은 밸류에이션이 가능했지만, 지금은 금리·지정학·환율 변동성이 커져 미래 기대만으로는 가격을 지탱하기 어렵다. 그래서 시장은 현재형 캐시플로우를 가진 자산에 프리미엄을 주기 시작했다.

2) 지수 편입 효과의 ‘시간차’ 인식 확산

WGBI 편입은 장기적으로 의미가 크지만, 실제 자금 유입은 벤치마크 변경 시점, 패시브·액티브 비중, 헤지 비용 등에 따라 분산된다. 즉 “편입=즉시 환율 급락” 공식이 성립하지 않는 구조다.

3) 전통금융과 디지털금융의 수렴

RWA는 크립토가 전통금융의 문법을 가져오는 과정이다. 자산의 스토리보다 수익의 지속성, 거래량보다 수익 단가를 보는 시각이 강해진다. 이더리움·솔라나 비교도 결국 플랫폼 철학의 차이가 아니라 수익모델의 내구성 경쟁으로 읽을 수 있다.

왜 중요한가 / 시사점

이 뉴스는 투자 커뮤니티 안에서만 중요한 게 아니다. 개인 재무 습관, 자산배분 방식, 금융정책 체감효과까지 바꾼다.

독자가 기억해야 할 핵심 시사점은 아래와 같다.

- ‘테마’보다 현금흐름 검증이 우선

- 정책 호재와 시장 가격 반영 사이에 시차 존재

- 환율은 단일 이벤트보다 복합 변수로 결정

- 디지털자산도 실물 수익 연결성이 중요

전문용어를 쉽게 풀면 이렇다. 리레이팅(re-rating, 시장이 자산의 평가 기준을 다시 정하는 과정)이 진행 중이다. 과거엔 성장률이 핵심이었다면, 지금은 배당 지속성·부채 구조·헤지 비용처럼 ‘버틸 수 있는 수익’이 중요해졌다. 또 패시브 자금(passive flow, 지수를 그대로 추종하는 자금)은 방향성은 주지만 속도는 일정하지 않다. 그래서 뉴스는 큰데 가격이 조용한 구간이 생긴다.

기억할 통찰 하나: 2026년 시장에서는 “무엇에 투자하느냐”보다 “어떤 현금흐름을 사느냐”가 더 중요해지고 있다. 리츠, 국채, RWA는 서로 다른 자산처럼 보여도 모두 ‘실물 기반 수익’이라는 공통 분모로 묶인다.

실전에서 체크할 항목을 짧게 정리하면 아래와 같다.

- 배당·이자·수수료가 경기 하강기에도 유지되는가

- 레버리지와 차환(빚 갈아타기) 리스크를 감당 가능한가

- 유동성 충격 시 매도 비용이 얼마나 드는가

앞으로 주목할 포인트

앞으로는 아래 다섯 가지를 꾸준히 확인하는 게 좋다.

- 리츠 분리과세 제도화 일정과 적용 조건

- WGBI 실제 편입 스케줄과 월별 유입 규모

- 원달러 환율의 금리차·위험회피 심리 반응

- RWA 프로젝트의 실물 담보·수익 공개 수준

- 주요 자산군의 변동성 대비 현금흐름 비율

이 다섯 가지를 같이 봐야 ‘기대 기사’와 ‘실제 돈의 흐름’을 구분할 수 있다.

마지막으로 실천 팁이다. 포트폴리오를 짤 때 성장 자산만 모으기보다, 월·분기 단위 현금흐름 자산을 섞어 변동성 스트레스를 낮추자. 환율 전망은 한 번의 이벤트로 단정하지 말고, 지수 편입·금리차·리스크오프(위험회피) 지표를 함께 보자. 크립토를 볼 때도 거래량 숫자보다 ‘수익이 어디서 발생하고 얼마나 반복 가능한지’를 먼저 확인하면 의사결정의 질이 훨씬 좋아진다.